【この記事は2020年2月28日に最新情報に更新しました】

以前から無料勉強会やメルマガ、ブログ記事で美容室・サロンにおける補助金・助成金の導入について解説してきました。

この記事では、これまでまだ紹介したことがなかった国の助成金についてのお話です。

2019年10月に行われた消費税増税でサロン利用を含む買い物需要の落ち込みを防ぐ対策として政府が進めているもので「ポイント還元事業」というものがあります。

※ポイント還元事業とは

正式名称は「キャッシュレス・消費者還元事業」

事業概要は、キャッシュレス決済をすると、2019年10月から9ヶ月の間、消費者にポイントが還元されるといったもの。

この事業のために政府は2798億円の助成金を準備。

下記は有名なキャッシュレス決済サービスの一例。

PayPay、LINEpay、ApplePay、GooglePay、楽天Pay、Suica、nanaco などなど

つまり、お客様にとっては「現金で買い物するよりもキャッシュレス決済をした方がお得になる!」といった世の中を目指していくということですね。

こうなるとお客様は「キャッシュレス決済ができないサロンよりも、できる美容室やサロンに通う!」といった未来になるかもしれません。

そんな未来になればサロンはお金をかけてキャッシュレス決済を導入しないといけないわけですが、その費用の一部を国が補助してくれる制度があるのをご存知でしょうか?

中小規模の美容室やサロンが導入する場合は費用の2/3が助成金で補填されますので、経営者の負担は1/3で済みます。

そして、キャッシュレス決済を導入するとクレジット決済の導入と同じく決済事業者(カード会社のようなもの)に手数料の3.25%以下を支払うわけですが、冒頭で紹介した「ポイント事業還元期間中」は、美容室・サロンが負担する決済手数料3.25%のうち1/3を国が負担してくれますので、実質的に美容室やサロン側の負担は2.17%に抑えることができます。

キャッシュレス決済は買い物意欲を増やす効果以外にも、美容室・サロンにとってレジ締めの手間やコストを削減できるようになるため生産性向上に繋がり、インバウンド(外国人環境客)需要も見込めるようになると国では考え助成金の予算をとったようです。

国がある程度の補助をしてくれて負担が少ないのであれば「導入してみようかな?」と前向きに考えるサロン経営者さんも増えるのではないでしょうか?

美容室・サロンでのキャッシュレス決済の導入には「どのサービスを使えば良いのか?」という業者選びがテーマになります。

ということで、この記事ではキャッシュレス決済について徹底解説します。

1.キャッシュレス決済とは?

1-1.キャッシュレス決済の種類

1-1-1.クレジットカード

1-1-2.デビットカード

1-1-3.非接触IC型電子マネー

1-1-4.QRコード

2.なぜ注目を集めてるのか?

2-1.日本はキャッシュレス後進国

2-2.中小規模の美容室にも必要か?

2-3.導入費用を国がサポート?

3.導入のメリット・デメリット

3-1.消費者(お客様)のメリット・デメリット

3-2.導入した美容室のメリット・デメリット

4.徹底比較

4-1.QRコード決済

4-1-1.LINEペイ

4-1-2.オリガミペイ

4-1-3.楽天ペイ

4-1-4.d払い

4-2.非接触IC型電子マネー

4-2-1.スイカ(Suica)

4-2-2.楽天Edy

4-2-3.iD

4-2-4.クイックペイ

4-2-5.ワオン

4-2-6.ナナコ(nanaco)

5.美容室に導入をおすすめするのは現状どれ?

1. キャッシュレス決済とは?

キャッシュレス決済とは、現金以外で支払いを行う決済方法のことです。

キャッシュレス決済と聞くと、クレジットカードを思い浮かべる方も多いかもしれませんが、最近では、現金以外にも様々な方法で支払いを行えるものが増えてきました。

美容室やサロンでキャッシュレス決済を導入する上で、まずはキャッシュレス決済とはどんなものがあるのかを知っておく必要があります。

1-1. キャッシュレス決済の種類

一言でキャッシュレス決済と言っても様々な種類があります。

クレジットカードだけでなく、最近注目を集めているQRコード決済などもキャッシュレス決済のひとつです。

ここではキャッシュレス決済の種類をご紹介します。

1-1-1. クレジットカード

キャッシュレス決済の中でも一番メジャーなのがクレジットカードでの決済ではないでしょうか。

クレジットカード会社と契約し限度額の範囲の中で使用することができます。

使用した金額を後からクレジットカード会社に請求され、支払うという流れになっています。

クレジットカード会社への支払いを一括や分割など、選べることも特徴です。

1-1-2. デビットカード

決済機能のある銀行のキャッシュカードを用いて、口座から直接支払いを行えるのがデビットカードです。

最近では、VISAやJCBなどもデビットカードを発行していて、デビットカードが利用できないお店でも、クレジットカードと同様に使用出来ます。

クレジットカードと比べ、自分の口座から直接支払いができるので、使い過ぎてしまう心配がないメリットがあります。

またカード会社に支払いはしないので、分割の手数料などもかかりません。

1-1-3. 非接触IC型電子マネー

電子マネーというと、「Suica」などの交通系カードを思い浮かべる方が多いと思います。

他にも「nanaco」や「WAON」といった電子マネーも代表的です。

電子マネーは初めにカードに現金をチャージ(入金)することで、チャージした金額分の利用が可能です。

また、クレジットカードと紐づけして自動的にチャージするといったチャージ方法もあります。

電子マネーは利用した金額に応じてポイントが付き、専用の端末にかざすだけ、と会計がスムーズに行えるというメリットが特徴です。

1-1-4. ORコード決済

最近見かけるようになったQRコード決済は、中国で急速に普及した決済方法です。

世界的に注目を集めるようになり、日本でも導入するお店が増えてきました。

スマートホンにアプリをダウンロードし、アプリで銀行口座やクレジットカードなどを紐づけしたり、現金をチャージしたり、様々な方法があります。

アプリでQRコードを表示させ、お店側でQRコードを読み取ることで支払います。

また、お店のQRコードをお客様が読み取るといった方法もあります。

こちらも利用金額に応じてポイントが貯まり、QRコードを読み込むだけなので会計がスムーズに行えるメリットが特徴です。

2. なぜ注目を集めているのか?

では何故今、キャッシュレス決済に注目が集まっているのでしょうか?

政府は2020年までにキャッシュレス決済の比率を40%にする方針を出しました。

国も動くほど力を入れているわけです。

日本の現在の決済事情なども踏まえてご紹介していきます。

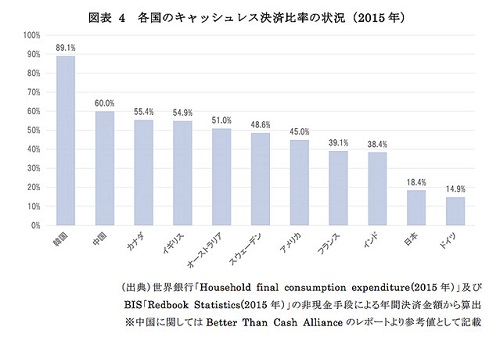

2-1.日本はキャッシュレス後進国

他の国に比べ、日本はキャッシュレス後進国と言われています。

経済産業省が2015年に発表した「キャッシュレス決済比率の国際比較」では、韓国89.1%、中国60.0%と高い比率ですが、日本は18.4%ととても低い結果が出ています。

韓国ではクレジットカード決済の普及、中国ではQRコード決済の爆発的な普及があり、オーストラリアでは非接触IC型決済の利用がほとんどで、欧米でも普及が進んでいる現状です。

では何故、日本ではキャッシュレス決済の利用が少なく、現金での決済が多いのでしょうか?

まず日本では偽札が出回ることがありませんから、現金の信頼度がとても高いことが大きな理由と考えられます。

偽札の出回る国では、現金が本物かどうかを確認する必要があり、現金を受け取ること自体がリスクとなってしまうのです。

それに比べ日本では、偽札の心配もなく、しっかりと防犯設備が整えられたATMが普及していたりと、現金への信頼度が高くなっています。

しかし日本人のクレジット・デビットカードの保有数は平均で一人8枚。これは世界第2位の数です。

それなのに何故、キャッシュレス後進国なのでしょうか?

これはクレジットカード決済が可能なお店が少ないというのが考えられます。

2017年に経済産業省が行った調査では、観光地の飲食業ではクレジットカード決済が可能な店舗は2割程度。小売業全体で見ても7割程度と、クレジットカードの保有数が世界の中でも多い国としては、低い数字です。

これは、クレジットカード決済の導入にかかるコストや手数料に原因があります。

クレジットカード決済の導入は、端末の導入が必要ですが、日本のクレジットカード会社は多く、各社の専用回線に対応していなければなりません。

その為、端末が高額で、クレジットカード会社も専用回線のシステム構築費の回収の為に、高い手数料を店側に求める仕組みとなっているのです。

日本ではクレジットカード会社にかかる手数料が平均3%と、世界で比べても高い数字となっていて、中小規模の店舗にとってはこの手数料が痛手となり導入を踏み止まる店舗も多いのです。

2-2.中小規模の美容室にも必要か?

では中小規模の美容室やサロンでもキャッシュレス決済の導入は必要なのでしょうか?

2019年10月に消費税の増税が予定されているのは、皆さんご存知の通りだと思います。

キャッシュレス決済はこの増税にも大きく関わってきています。

それは、キャッシュレス決済をした場合は、ポイントを還元するとなっているから。

こういった理由もあり、現在キャッシュレス決済に注目が集まっているのです。

しかし導入には費用がかかり、中小規模の美容室やサロンでは悩みますよね。

増税後はポイントが還元されるキャッシュレス決済を利用したいというお客様が多くなると言えます。

ですからキャッシュレス決済が可能な美容室やサロンを選ぶというお客様も出てくるでしょう。

上記でも出たように、クレジットカード決済の導入には高い費用がかかります。

しかし最近注目されているQRコード決済であれば、クレジットカードの高額な端末ではなく、簡易な端末で済みます。

お客様にQRコードを読み取ってもらうものであれば、美容室やサロンでは紙にQRコードが印刷されたものだけを設置すれば良いので、無料で導入できます。

また、決済手数料に関しても期間限定で無料にしている会社が多いです。

これなら中小規模の美容室やサロンでもすぐに導入できますよね。

しかしQRコード決済を実証実験として導入したある商店街では、実際の売上に影響は出ておらず、キャッシュレス決済を利用する割合も特に変わらなかったよう。

また、利用するお客様もまだ操作に慣れていないこともあり、現金の方が早いとなるケースもあるようで、必ずしもキャッシュレス決済の導入が良いとは言えない結果になっているようです。

ただこういったマイナスな面だけでなく、キャッシュレス決済を導入することで、人件費の削減や会計にかかる時間を削減できたことで、その分サービスに時間を費やせるといった、導入がプラスに働く店舗もあります。

特に美容室やサロンは常に人手不足の状態。

中小規模の美容室やサロンは特に、削れる業務は削っていきたいですよね。

下記で導入のメリットをご紹介しますので、ご自分が経営する美容室やサロンではメリットがプラスに働くか?考えてみてください。

2-3.導入費用を国がサポート?

国のキャッシュレス決済利用率40%を目指す方針や、年々増えるインバウンドの消費対策、そして増税に伴う消費者の消費行動の変化によって痛手を受ける企業の為、対策が発表されました。

それはキャッシュレス決済の導入の費用を、中小規模の美容室・サロンであれば助成金で3分の2がサポートされます。

そして残りは決済事業者が負担するというもので、実質美容室・サロンは負担なくキャッシュレス決済を導入することが可能になるのです。

またキャッシュレス決済の手数料についても、3.25%以下にすると決められているだけでなく、この3分の1を国が負担することになったのです。

ですから美容室・サロン側の負担は2.17%にまで抑えられます。

こういった国のサポートがあれば、中小規模の美容室・サロンでもキャッシュレス決済の導入がしやすいですよね。

3. 導入のメリット・デメリット

キャッシュレス決済の導入にサポートがあり、導入しやすいということがわかりましたが、実際に導入することでお客様や美容室・サロンにとってどのようなメリット・デメリットがあるのでしょうか?

キャッシュレス決済の中でも特に今注目を集めているQRコード決済と、非接触IC型電子マネーで見ていきます。

3-1.消費者(お客様)のメリット・デメリット

メリット

・利用金額に応じてポイントが付与される

・小銭などを数える必要がなく、素早く簡単に支払いができる

・利用金額の確認ができるので、お金の管理が簡単

・QRコード決済では個人間でのやり取りも可能

・カード一枚、もしくはスマホだけで支払いができるので荷物が少なくなる

・現金のチャージの場合は使い過ぎる心配がない

・クレジットカードのオートチャージを利用していてもサインの必要がない

・クレジットカードのように手数料がかからない

お客様にとってはポイント付与や、素早く簡単に支払いができることが一番のメリットと言えます。

デメリット

・導入していないお店もある

・スマホの電池切れや停電時には利用ができない

お客様がQRコードや電子マネーを利用することでのデメリットはあまりありません。

しかし上記のような理由で、現金を全く持たないということは危険なので、結局現金も持ち歩くということになりそうです。

3-2.導入した美容室のメリット・デメリット

メリット

・会計にかける時間やレジ締めの手間が省ける

・時短になることでサービスに集中できる

・期間限定で手数料無料や、初期費用無料としている会社もある

・手数料がクレジットカード会社より低い会社もある

・増税後の消費行動の変化に対応できる

やはり人手不足の美容室・サロンでは、業務の時間を削減できることは大きなメリットと言えるのではないでしょうか?

しかし操作に慣れるまで、現金での支払いの方が早かったというケースもあるので、注意が必要です。

また、中小規模の美容室・サロンなどでも導入してもらえるように、クレジットカード決済の導入でネックになっていた手数料を、クレジットカードより低くなるよう意識されているようです。

デメリット

・決済に手数料がかかる

・入金に時間がかかったり、手数料がかかる会社もある

・手元に残る現金が少なくなる

・操作に慣れる必要がある

やはり一番のデメリットは手数料ではないでしょうか。

決済に時間がかかるだけでなく、入金に手数料がかかる会社もあるので注意が必要です。

とは言え、増税に伴いお客様がキャッシュレス決済の可能な美容室・サロンを選択するとなれば、手数料の負担があっても、導入した方が良いとも言えます。

4. 徹底比較

キャッシュレス決済の導入を検討していても、実際には様々な会社があり、どれを導入すれば良いのかわからないですよね。

美容室・サロンにとっては、手数料が安く、導入が簡単にできることも大事な要素のひとつです。

しかしそれだけなく、どれくらいの利用者がいるのか?

どんな利用者が多いのか?といったところも、重要になります。

美容室・サロンに来るお客様が利用していないサービスでは意味がないですよね。

なので、今後大きく普及していく中でお客様にとって使いやすく、メリットが大きいものというのも大切です。

ここでは様々なキャッシュレス決済のサービスの特徴やポイントを比較していきます。

4-1.QRコード決済

QRコード決済は中国で爆発的に普及され、世界でも注目されているキャッシュレス決済のひとつです。

日本では2016年から提供されるようになりました。

しかし上記でも出たように日本では現金での支払いが根付いていることから、なかなか注目されず認知度も低かったのが現状です。

そんな中で消費税の増税に伴ってキャッシュレス決済を利用することでのポイント還元施策もあり、小売業だけでなく消費者もキャッシュレス決済を考えるきっかけとなったのです。

また、2018年12月に「PayPay」が実施した100億円還元キャンペーンの影響で、広く知られるようになり、不正使用などのニュースでも世間を騒がせたことで、色々な意味で認知度が大きく向上しました。

キャッシュレス決済の中でも導入するための費用が抑えられ、簡単に導入できることから、今一番注目されている決済方法となっています。

4-1-1.LINEペイ

今やメッセージのやり取りや電話のサービスで主流となっているLINE。

そのLINEがQRコード決済にも参入しています。

利用者が多いため比較的お客様も始めやすいというメリットがあります。

また、LINEの友達同士での送金が行えることも大きな特徴のひとつです。

他のQRコード決済サービスとは違って、LINE Payカードの提供もあります。

このカードはJCBとの提携で、LINEペイを導入していないお店でもクレジットカードのように利用することができます。

○決済方法

お客様読み取り型・店舗読み取り型

○精算方法

・前払い

銀行口座または現金でのチャージ

(現金でのチャージはセブン銀行ATM、ファミリーマートやローソンでのレジでのチャージ)

・後払い

クレジットカード

(VISA、マスターカード、JCB、アメリカンエキスプレス、ダイナースクラブ)

○利用限度額

チャージ残高上限100万円

決済上限100万円

※本人確認後の場合

○加盟店数

100万店以上

○ポイント

利用金額に応じて最大5%のポイント付与

○特典

クーポン発行

特定店舗でのポイント還元キャンペーン

○導入形式と初期費用

お客様読み取り

・QR印刷

掲示物制作費

※詳細は公表されていません

・店舗用アプリ

無料

・据え置き端末

月/1,500円

店舗読み取り

・スターペイ端末

1台につき35,000円

・POS

POSレジ改修費

※詳細は公表されていません

○手数料

・お客様読み取りは2.45%

(2021年7月末まで無料)

・店舗読み取りは3.45%

4-1-2.オリガミペイ

QRコードのキャッシュレス決済で日本での先駆けとなったオリガミペイ。

2012年創業というベンチャー企業で、大手よりも早く参入していました。

QRコード決済が爆発的に普及している中国で最大手の「ALIPAY」との業務提携も行っていて、中国人にも対応することが可能です。

また、銀聯との提携も行い、2019年度中には世界で利用できる決済サービスとなることも、大きな魅力です。

○決済方法

お客様読み取り型・店舗読み取り型

○精算方法

・即時振替

銀行口座またはデビットカード

・後払い

クレジットカード(オートチャージなし)

(VISA・マスターカード)

※JCBなど今後提携予定

○限度額

100万円未満

○加盟店数

10万店

(2018年度末予定数)

○ポイント

最大2%を即時割引

銀行口座からの即時払いでさらに1%割引

○特典

クーポン発行

特定店舗での割引キャンペーン

○導入形式と初期費用

お客様読み取りも店舗読み取りでもアプリのダウンロードのみ

無料

○手数料

最大3.25%

(詳細非公開)

4-1-3.楽天ペイ

IT企業大手の楽天もQRコード決済に参入しています。

2018年時点で会員数1億人以上という圧倒的な会員数を誇る楽天ですが、この楽天会員でなければ利用できない決済方法です。

また、精算方法がクレジットカードのみなので、楽天会員でもクレジットカードの登録がなければ利用できません。

しかし会員数が圧倒的であることや、ポイントを貯めたい方が多いので、大きな魅力となります。

また、10%ポイントバックなどの通常のキャンペーンでは、楽天が100%費用を負担するなど店舗にとっては嬉しいサービスもあります。

○決済方法

お客様読み取り型・店舗読み取り型

○精算方法

・後払い

クレジットカード(オートチャージなし)

(楽天カード、VISA、マスターカード)

※JCBなどと2019年提携予定

○限度額

加盟店により異なる

○加盟店数

120万店以上

(楽天Edyなどの導入店含む)

○ポイント

200円で1ポイント

(楽天スーパーポイント)

○特典

特定店舗でのポイント増量キャンペーン

○導入形式と初期費用

・お客様読み取り

QR印刷

掲示物制作費

(詳細は公表されていません。)

・店舗読み取り

カードリーダー端末

端末購入代金

(一定条件を満たせば実質無料。詳細は公表されていません。)

○手数料

3.24%

(その他に銀行振込手数料などが必要。楽天銀行の場合は無料。)

4-1-4.d払い(docomo)

docomoが提供するd払い。

これは「dアカウント」を持っている人であれば誰でも利用できる決済方法です。

dアカウントはdocomoユーザー以外でも作ることが可能です。

dポイントが貯まるだけでなく、dポイントを決済に利用することが可能なので、docomoユーザーにとっては嬉しいサービスではないでしょうか。

また、精算を電話料金と合算できるのも特徴のひとつです。

この仕組みにすることで、クレジットカードを持っていない方でも利用できるようになっています。

○決済方法

店舗読み取り型

※お客様読み取り型は2019年春頃予定

○精算方法

・後払い

電話料金と合算

クレジットカード(オートチャージなし)

(dカード、VISA、マスターカード)

※各支払いに対してドコモ口座との併用が可能

○限度額

・電話料金合算の場合は1万円、3万円、5万円、10万円

(支払い状況や契約内容により異なる)

・クレジットカードの場合はカードの限度額

・ドコモ口座のチャージは100万円

○加盟店数

約4万3000店

(2018年12月末時点)

○ポイント

実店舗で200円1ポイント

ネットで100円1ポイント

(dポイント)

○特典

コンビニコーヒー無料などの、特定店舗での商品提供キャンペーン

○導入形式と初期費用

専用アプリのダウンロードのみなので無料

○手数料

最大3%

(詳細は公表されていません)

4-2.非接触IC型電子マネー

電子マネーは消費者にとって身近なものになってきているように思えます。

SuicaとEdyが2001年からサービスを開始し、今では様々な場所で利用できるようになりました。

また、最近ではカード型のものだけでなく、スマートホンに電子マネーの情報を登録し、カードが無くてもスマートホンがあれば決済できるようになっているものも多いです。

しかし電子マネーの導入には、やはり初期費用がかかるというのが、中小規模の美容室・サロンなどではネックになってしまっているのが現状です。

それでもお客様にとって身近な決済方法であれば、導入を検討するのも良いです。

決済方法でお客様を逃してしまうのはもったいないですよね。

ここで各社のサービスを比較していきますが、初期費用や手数料が公表されていないので、詳しくはお問い合わせください。

4-2-1.スイカ(suica)

電子マネーと聞くと一番に思いつくのがSuicaではないでしょうか?

電子マネーの先駆けとなったのがこのSuicaです。

交通料金の支払いに使えるカードでしたが、徐々に自動販売機やコンビニなど、飲食店や小売業に至るまで利用できる種類や場所が増えていきました。

利用者が多く、もっとも身近であることが大きなメリットと言えます。

○精算方法

前払い

○チャージ方法

・現金(駅の券売機、セブン銀行ATM、コンビニなどのレジ)

・モバイルスイカに登録したクレジットカード、銀行口座

・改札でのオートチャージ

○残高上限

2万円

○加盟店数

57万840店

(2018年12月時点)

○ポイント

100円もしくは200円ごとに1ポイント

○特典

ニューデイズでの利用で抽選でポイント大幅還元などの期間限定キャンペーン

4-2-2.楽天edy

当初はEdyという名前で2001年にサービスを開始し、Suicaと同様に電子マネーの先駆けとなりました。

対応店舗が電子マネーの中で最も多く、ポイント還元も良いため消費者にも喜ばれています。

また、莫大な会員数を誇る楽天が発行しているカードですから、利用者が多いのも大きなメリットです。

楽天スーパーポイントとも紐づけでき、ポイントの使い道が幅広いことも利用者にとってメリットとなっているようです。

○精算方法

前払い

○チャージ方法

・現金

・クレジットカード(セブン銀行ATM、コンビニなどのレジ)

・口座振替

・Edy機能つきの楽天カードなどでのオートチャージ

○残高上限

5万円

○加盟店数

59万7000ヵ所

(2019年1月時点)

○ポイント

・Edyカード

200ごとに1ポイント(楽天スーパーポイント)

・おサイフケータイ

12種類の中から好きなポイントを貯めることが可能

(楽天スーパーポイントやANAマイルなど)

○特典

特定店舗でのポイント増量キャンペーン

4-2-3.iD

docomoが発行する電子マネーiDは、クレジットカードと紐づけして利用できる電子マネーです。

docomoの利用者であれば、おサイフケータイとしても利用できることで人気があります。

クレジットカードが利用できない店舗でもiDの利用は可能など、使える店舗も多く、クレジットカードが使えない店舗でクレジットカードのポイントが貯められるメリットもあります。

○精算方法

・前払い

プリペイドカードに搭載して現金チャージ

・即時振替

デビットカード

・後払い

クレジットカード

○チャージ方法

・dカードプリペイド一体であればセブン銀行ATM、ローソンのレジ

・ソフトバンクカード一体であればセブン銀行ATM、ゆうちょ銀行ATM

・前払い方式を展開している一部クレジットカード会社でオートチャージ

○残高上限

クレジットカードやデビットカード会社により異なる

○加盟店数

約90万台

(2018年12月時点)

○ポイント

iDとしてのポイントは付かず、iD一体型のクレジットカードを発行している会社のポイントが付与

○特典

dカード一体型のみ、ローソンの買い物で1%ポイント還元、3%の割引

iD一体型のクレジットカードを発行している各会社で実施

4-2-4.クイックペイ

クイックペイはカードタイプだけでなく、スマートホンを利用したモバイルタイプ、コイン型やキーホルダー型、クレジットカード一体型など、種類が豊富なことが特徴です。

JCBが発行している電子マネーで、nanacoカードが利用できる店舗で使えるなど、他の電子マネーにはない魅力もあります。

また、クレジットカード一体型のタイプであれば、どちらの機能も利用することができますから、利用範囲が広くメリットになります。

○精算方法

・前払い

プリペイドカードとスマホウォレット

・即時振替

デビットカード

・後払い

クレジットカード

○チャージ方法

一部プリペイド方式で現金とオートチャージが可能

○残高上限

クレジットカードやデビットカード会社により異なる

4-2-5.ワオン

イオングループの電子マネーワオンは、キャッシュレス決済に抵抗のある中高年や主婦層を取り込んだサービスです。

やはりスーパーに強いことでこの層を取り込んできましたが、今ではコンビニなど利用範囲も広いことから、様々な層の利用者がいます。

シニア向けのカードやご当地ワオンなどもあり、利用者にとってもカード選びが楽しくなる工夫をしています。

○精算方法

前払い

○チャージ方法

・現金(イオン銀行ATM、イオン・ミニストップなどのレジ)

・イオン銀行

・提携クレジットカード

・ワオンカードプラスやイオンカードなどでのオートチャージ

○残高上限

5万円

○加盟店数

43万6000ヵ所

(2018年12月時点)

○ポイント

200円ごとに1ポイント

○特典

・イオンで毎月5、15、25日にポイント2倍

・イオン販売の対象商品でポイント加算

・20、30日にワオン利用で5%OFF

4-2-6.ナナコ(nanaco)

セブンイレブンが発行している電子マネーなので、コンビニをよく利用する方にとても重宝されています。

セブンイレブンとイトーヨーカドーというイメージが強いかもしれませんが、幅広い種類の店舗で利用することができます。

公共料金などコンビニ取り扱いの払込票での支払いは、現金のみですが、セブンイレブンではnanacoカードでも支払いができるという他にはないメリットがあります。

そうすることでクレジットカードのポイントが貯まるなどお得に活用することができるのです。

○精算方法

前払い

○チャージ方法

・現金(セブンイレブンやイトーヨーカドーなどのレジ、セブン銀行ATM、ナナコチャージ機)

・セブンカード、セブンカードプラスのクレジットカード(オートチャージも可能)

・提携クレジットカード

○残高上限

5万円

○加盟店数

38万8000店

(2018年12月時点)

○ポイント

店舗によって100円または200円ごとに1ポイント

(ナナコポイント)

○特典

・イトーヨーカドーで毎月8、18、28日は食料品や衣料品などから5%OFF

・セブンイレブンで対象商品購入でポイント付与

5. 美容室に導入をおすすめするのは現状どれ?

ここまでたくさんのキャッシュレス決済をご紹介してきました。

どれにも様々な良い面があり、美容室・サロンでは何を導入したら良いか?悩む方も多いと思います。

現状ではキャッシュレス決済は注目され始めたばかりで、絶対にこれが良い!と言えるものはありません。

特に今一番注目されているQRコード決済は、日本では始まったばかり。

しかし早く導入することで、顧客ニーズに応えることができたり、業務の削減にも繋がることは確かですし、運用に慣れておいた方が良いのも確かです。

あっという間に増税のタイミングは来てしまいますよね。

ですから今は、手数料を無料にしているキャンペーンや初期費用のかからない、導入しやすいものが一番だと言えます。

負担がかかるものを導入して失敗したくないですよね。

まずは負担のないものを導入し、今後の動向に注目しておくことが大切です。

そんな中、私たちがオススメするのは、やっぱりPayPayです。

PayPayは、お客様がスマホアプリでお店のバーコードを読み取ることで、 お会計が即完了する便利なお支払いサービスです。

【2つのおすすめポイント】

①無料で始められる!

初期導入費、決済手数料、入金手数料が0円で始められるため、 美容室・サロン側が負担なく導入できます。そのため、あなたもご存知の通り昨今のキャッシュレスブームの影響もあり、 導入店舗様が続々と増えてきています!

②Alipayも決済手数料0%

中国最大手のAlipay。その膨大な利用者(海外旅行客)の来店も見込めます。

すでにAlipayを導入済みの店舗は、決済手数料負担が0%になります。

【注意点】

※決済手数料は、ユーザーが読み取る支払いのみ対象で、2021年9月30日まで無料となっています。その後は有償化する可能性があり、有償化する場合は告知があるそうです。

※入金手数料は、ジャパンネット銀行の場合は永年、その他銀行の場合は2020年6月30日まで無料です。

※Alipayの決済手数料0%は2020年9月30日までで、2020年10月以降は有償化する場合があります。

※Alipayのご利用には、Alipayの審査が必要です。

【お申込み】

自分の経営する美容室・サロンにPayPayを導入してみたい!という方は下記から加盟店のお申込みが可能です。

まずは自分が顧客目線となってPayPayを利用してみたい!という方は下記からアプリのダウンロードと登録が可能です。

iPhone用アプリはこちら(↓)

Android用アプリはこちら(↓)

キャッシュレス決済を導入することで利益の増加が見込める可能性も多々ありますので、この機会に検討してみてはいかがでしょうか?

それでは、この記事は以上です。

最後までお読みいただき誠にありがとうございました。